Langfristleitthema: wirtschaftliche Nachbeben

Anhaltende Störungen der globalen Wirtschafts- und Finanzordnung, des geopolitischen Gleichgewichts sowie bei Ausmaß und Umfang der fiskalischen und geldpolitischen Interventionen der Regierungen haben die ersten drei Jahre dieses Jahrzehnts geprägt. Sie werden unserer Meinung nach eine neue Realität bleiben, die Anleger in den kommenden fünf Jahren annehmen müssen - ein Trend, den wir bereits in den früheren Langfristausblicken von PIMCO erwähnt haben und den wir auf unserem jüngsten jährlichen Secular Forum im Mai dieses Jahres noch einmal aufgegriffen haben.

In unserem letztjährigen Langfristleitthema mit dem Titel „Resilienz stärken“ hatten wir argumentiert, dass Regierungen und Unternehmen in einer stärker fragmentierten Welt der Sicherheit zunehmend Vorrang vor kurzfristiger ökonomischer Effizienz einräumen würden. Wir hatten vor potenziellem Inflationsdruck gewarnt, der entstehen kann, wenn Unternehmen ihre Lieferketten nur noch mit ihnen freundlich gesinnten Geschäftspartnern teilen („Friend-Shoring“), und Regierungen ihre Ausgaben für energiepolitische Initiativen und Landesverteidigung erhöhen.

Auch wenn diese These im Großen und Ganzen weiterhin Bestand hat, muss unser Ausblick für die kommenden fünf Jahre doch eine Reihe wichtiger Entwicklungen berücksichtigen und bewerten, die seit unserem Forum im Mai 2022 virulent geworden sind. Dazu zählen:

- Als Reaktion auf den stärksten und nachhaltigsten Anstieg der globalen Inflation seit 40 Jahren kehrte sich die Geldpolitik um 180 Grad. Aktuell haben die Falken das Sagen.

- Die Debatte über die Zielmarke für neutrale Leitzinssätze, sobald (oder wenn) die Zentralbanken die Inflation wieder zurück auf das Zielniveau bringen.

- Drei der größten Bankenpleiten in der US-Geschichte und der Zusammenbruch der Credit Suisse in Europa.

- Die Verabschiedung gleich drei sehr ehrgeiziger fiskalpolitischer Initiativen in den USA – des Infrastructure Investment and Jobs Act, des Inflation Reduction Act und des CHIPS and Science Act. Sie sollen die US-amerikanische Industrie unterstützen und durchsetzungsfähiger machen. Diese neue, entschiedene Industriepolitik dürfte mittel- und langfristig Rückenwind für die Konjunktur bedeuten, wenn über die Zeit Mittel für die oben genannten Initiativen freigegeben werden.

- Widersprüchliche Signale zur wirtschafts- und geopolitischen Ausrichtung Chinas angesichts der „dritten Amtszeit“ von Präsident Xi Jinping.

Unsere langfristigen Prognosen basieren auch auf unserem jüngsten mittelfristigen Ausblick mit dem Titel „Angespannte Märkte, aussichtsreiche Anleihen“. Dieser sagte leichte Rezessionen in allen Industrieländer-Märkten vorher – einhergehend mit restriktiveren Kreditbedingungen, die die Abwärtsrisiken erhöhen. Wir konstatierten, dass sich die großen Zentralbanken dem Ende ihrer Zyklen von Zinserhöhungen nähern – obschon das noch keine Normalisierung oder Lockerung ihrer Geldpolitik bedeutet. Gleichzeitig betonten wir, dass künftige fiskalpolitische Reaktionen und Antworten aufgrund der hohen Verschuldung und der Rolle der Konjunkturpakete beim Anheizen der Inflation nach der Pandemie schwächer ausfallen würden.

In diesem Umfeld anhaltender und multipler Störfeuer haben kurzfristige konjunkturelle Dynamiken längerfristige Konsequenzen – sie leiten das ein, was wir „Wirtschaftliche Nachbeben“ nennen. Im Folgenden erklären wir einige wichtige Auswirkungen auf Konjunktur und Anlageumfeld, die wir bei unserem Secular Forum 2023 herausgearbeitet haben.

Die makroökonomische Volatilität und die geopolitischen Spannungen dürften andauern

Es lohnt sich, daran zu erinnern, wie ungewöhnlich die ersten drei Jahre dieses Jahrzehnts im Vergleich zu den 2010er-Jahren verliefen.

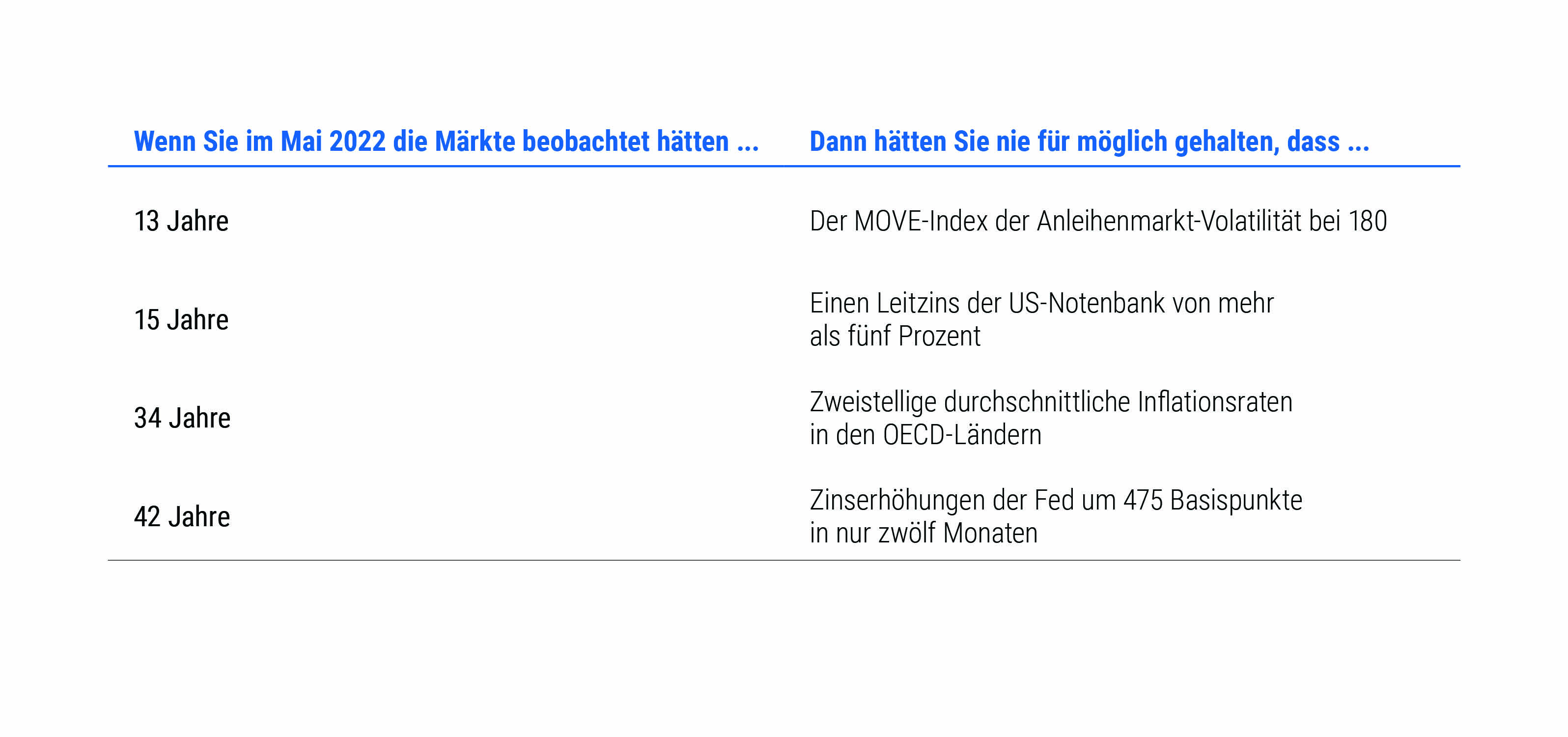

Die Welt war mit einer Jahrhundertpandemie konfrontiert, der die Regierungen mit der Abriegelung großer Teile der Weltwirtschaft und massiven geld- und fiskalpolitischen Anreizen entgegentraten. Im Lauf der Zeit führten diese Anreize zusammen mit den Kosten für die Wiederöffnung der Weltwirtschaft und die Wiederherstellung der Lieferketten zum stärksten und nachhaltigsten Anstieg der globalen Inflation seit 40 Jahren. Die Zentralbanken reagierten schließlich mit dem aggressivsten globalen Zyklus aus Zinserhöhungen seit Jahrzehnten. Die Folgen waren beträchtlich und beinhalteten: massive Kapitalabflüsse an den Finanzmärkten im Jahr 2022, eine Bankenkrise, restriktivere Kreditbedingungen und nach Meinung der meisten Analysten die Aussicht auf eine Rezession in diesem oder im nächsten Jahr (siehe Abbildung 1).

Abbildung 1: Beim letztjährigen Secular Forum im Mai 2022 gab es einige Entwicklungen, die wir schon lange nicht mehr gesehen hatten.

Diese Ereignisse werden wahrscheinlich noch viele Jahre nachwirken. Wir rechnen mit kürzeren und volatileren Konjunkturzyklen, mit weniger Spielraum für Regierungen, eine antizyklische Fiskalpolitik umzusetzen, sowie mit einer geringeren Bereitschaft der Zentralbanken, eine Politik der quantitativen Lockerung (Quantitative Easing, QE) praktisch ohne Obergrenzen zu implementieren, wie wir es in der jüngeren Vergangenheit beobachten konnten.

Wir rechnen mit einer Ära, in der Angebotsengpässe – und nicht nur Nachfragedefizite – sowie anhaltende post-pandemische Verwerfungen auf dem Arbeitsmarkt erhebliche konjunkturelle Volatilität produzieren und weiterhin Inflationsdruck auf das globale Preisniveau ausüben werden.

Im Großen und Ganzen teilen wir die vorherrschende Ansicht, dass das durchschnittliche globale Wachstum über unseren langfristigen Horizont im Vergleich zu den Zahlen vor der Pandemie enttäuschen wird. Darüber hinaus glauben wir aber, dass es zusätzliche Gefahren für das Wachstum gibt. Wir begründen das mit dem Risiko einer stärkeren und länger andauernden Verknappung der globalen Kreditvergabe aufgrund der jüngsten Turbulenzen im Bankensystem und der politischen Reaktion darauf. Weitere Gründe sind stärkere kontraktive Effekte infolge der synchron erfolgten Zinserhöhungen der Zentralbanken, eine mögliche Eskalation des Kriegs in der Ukraine, ein mögliches Stocken der konjunkturellen Erholung Chinas und das steigende Risiko eines Konflikts zwischen den USA und China wegen der Taiwan-Frage.

Unser Forum beinhaltete Präsentationen zur möglichen Entwicklung der realen und nominalen neutralen Zinssätze und zu den Inflationszielen der Zentralbanken in den kommenden fünf Jahren. Wir gehen davon aus, dass die neutralen langfristigen realen Leitzinsen in den Volkswirtschaften der Industrieländer langfristig im neuen neutralen Bereich („New Neutral“) von null bis ein Prozent verharren. Die Gründe hierfür sind die starken und langfristig wirkenden Implikationen einer alternden Bevölkerung und das nur schwache Produktivitätswachstum.

Es wird allgemein erwartet, dass die Beziehungen zwischen den USA und China weiterhin die geopolitische Dynamik dominieren werden. Möglicherweise sind wir bereits in den „Kalten Krieg II“ eingetreten, wie der Historiker Niall Ferguson – einer der Gastredner des Forums – andeutete. Das hätte Auswirkungen auf zahlreiche Länder weltweit, weil die Karten bei Allianzen und Handelsbeziehungen neu gemischt werden. Angesichts dieser Trends gehen wir davon aus, dass Muster im globalen Handel und im Investmentverhalten viel stärker durch „Risikoabbau“ als durch „Entkopplung“ bestimmt werden. Lieferketten zum Beispiel werden nicht grundsätzlich entkoppelt. Sie befinden sich vielmehr größtenteils in einem Prozess der globalen Neuausrichtung in Richtung „Friend-Shoring“ – ein Trend, der zumindest in den USA bereits im Gang ist.

Die politischen Entscheidungsträger sind mit Zwängen und Erschöpfung konfrontiert

Ungeachtet des Anstiegs der globalen Inflation nach der Pandemie glauben wir, dass die Zentralbanken alles Notwendige tun werden, um die längerfristigen Inflationserwartungen auf die definierten Inflationsziele zurückzuführen. Wir gehen nicht davon aus, dass die Zentralbanken der Industrieländer ihre Ziele ausdrücklich ändern werden. Wir rechnen jedoch damit, dass diejenigen, die ein Ziel von zwei Prozent anstreben, bereit sind, eine „Zwei-Komma-Plus“-Inflation als Teil einer opportunistischen Strategie zum Zweck des Inflationsabbaus zu tolerieren. In diesem Szenario würden sie den erwarteten Rückgang der Gesamtnachfrage während einer künftigen Rezession nutzen, um die Inflation wieder auf den Zielwert von oben zurückzuführen. Im Vergleich zu unserem Basisszenario gehen wir davon aus, dass es beim Thema Inflation eher ein Aufwärtsrisiko gibt.

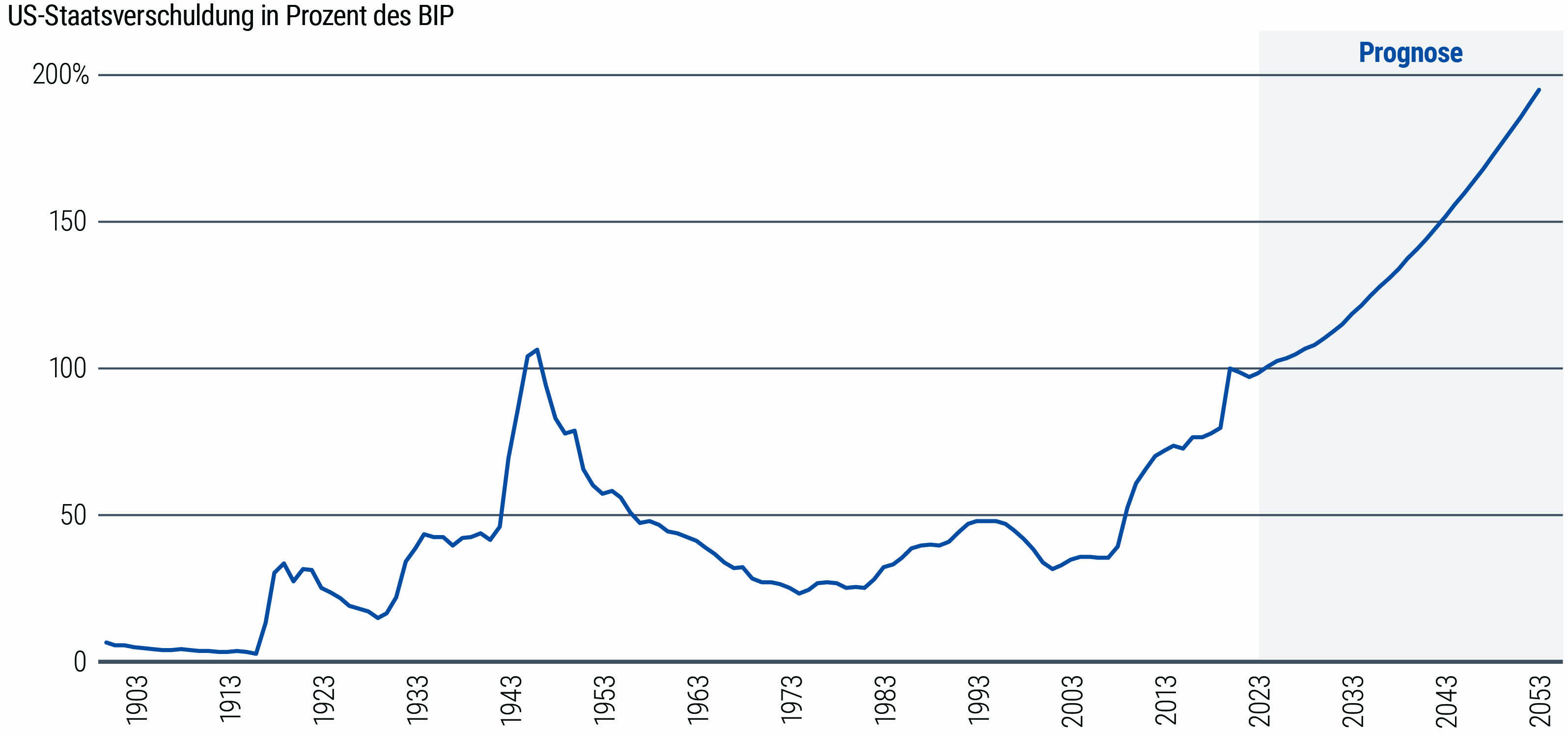

Was das politische Instrumentarium angeht, glauben wir, dass der fiskalische Spielraum in den kommenden fünf Jahren angesichts der aktuell astronomischen Höhe der Staatsverschuldung im Verhältnis zum BIP (siehe Abbildung 2) begrenzter sein wird als in der Vergangenheit – das gilt sowohl für die Politik als auch für die Finanzmärkte. Dies wird die Optionen der Fiskalpolitik einschränken, künftige Konjunkturabschwünge abzumildern.

Abbildung 2: Der Quotient aus US-Schulden und BIP dürfte langfristig erheblich größer werden.

Wir rechnen auch mit der Möglichkeit, dass die Notenbanker rund um den Globus beginnen werden, unter einer gewissen „QE-Müdigkeit“ zu leiden – also nicht mehr bereit oder willens sind, mit einer lockeren Geldpolitik gegenzusteuern. Zum ersten Mal seit Jahrzehnten akzentuiert die hohe und hartnäckige Inflation die Tatsache, dass QE und fiskalische Großzügigkeit – wie jede ökonomische Entscheidung – sowohl Kosten als auch Vorteile haben können.

Dies kann durchaus Auswirkungen auf die künftige Politik haben, da Handlungsanweisungen, die in den vergangenen 15 Jahren funktioniert haben, möglicherweise an Relevanz verlieren. In einer Welt der „QE-Müdigkeit“ und der eingeschränkten fiskalischen Optionen könnte ein Konjunktureinbruch dann durchaus zu einem langfristigen Thema werden.

Und wenn der Spielraum für die Umsetzung der traditionellen Fiskalpolitik kleiner ist, könnten Regierungen im Lauf der Zeit mehr auf regulatorische Eingriffe setzen. Das wird Gewinner und Verlierer in allen betroffenen Branchen hervorbringen und gleichzeitig Chancen für aktive Vermögensmanager bieten.

Angesichts des Zusammenbruchs der Credit Suisse sowie der Misserfolge und der mühsam ausgehandelten Lösungen für die Silicon Valley Bank, die Signature Bank und die First Republic Bank glauben wir, dass die erneuten Forderungen nach einem Umdenken und einer Neugestaltung der Finanzarchitektur, in der Banken operieren, endlich Erfolg haben und an Momentum gewinnen könnten.

Dies wird zumindest in den USA eine strengere Regulierung nach sich ziehen. Die Banken wären gezwungen, mehr Kapital und mehr Liquidität vorzuhalten. Die Mittlertätigkeit der Banken in Sachen Liquiditätsbeschaffung wird wahrscheinlich weiter schrumpfen. In der Folge werden einige traditionelle Aktivitäten der Institute wahrscheinlich auf private Märkte und die Kreditvergabe zu Nicht-Banken abwandern. Wir sehen eine Chance, als führender Kreditgeber in Bereichen einzuspringen, die einst von Regionalbanken besetzt waren, wie etwa Verbraucherkredite, Hypothekenkredite und verschiedene Formen vermögensbasierter Finanzierungen.

Mögliche Störfeuer und Nachbeben gibt es zuhauf

Die Forumsdebatten prägten unseren oben beschriebenen allgemeinen Ausblick. Sie akzentuierten jedoch auch die bemerkenswerte Vielfalt an „Nachbeben“, die über unseren langfristigen Prognosehorizont hinweg auftreten könnten.

Die Ergebnisse der Präsidentschafts- und Kongresswahlen in den USA im Jahr 2024 könnten erhebliche Auswirkungen auf die amerikanische Finanz- und Geldpolitik sowie auf die Außenpolitik haben. Der politische Tenor deutet darauf hin, dass der Druck, „hart gegenüber China“ vorzugehen, wahrscheinlich noch größer sein wird, unabhängig davon, wer im Jahr 2025 im Weißen Haus Einzug hält.

In ähnlicher Weise könnten sich die Präsidentschaftswahlen in Taiwan im Januar 2024 als entscheidend für die Beziehungen zwischen den USA und China erweisen. Beide Nationen steuern immer mehr auf eine strukturelle Rivalität zu, und China tritt in Asien zunehmend selbstbewusst und durchsetzungsstark auf. Falls die Kuomintang (KMT) die amtierende Demokratische Fortschrittspartei (DPP), die sich stärker für die Unabhängigkeit einsetzt, besiegt, könnte dies das langfristige Risiko einer Konfrontation um Taiwan jedoch verringern.

Allerdings besteht selbst ohne eine Verschärfung des militärischen Konfliktpotenzials die Gefahr einer erheblichen Eskalation der sino-amerikanischen Rivalität an anderen Frontlinien. Zu den ökonomischen Auswirkungen könnten Nachfrageschübe und Angebotsschocks gehören, weitere Verwerfungen im globalen Handel durch „Nearshoring“ und „Friend-Shoring“ sowie die Verdopplung von Lieferketten. China könnte möglicherweise sogar seine Bestände an US-Staatsanleihen überdenken. In der Zwischenzeit dürfte eine erwartete US-Durchführungsverordnung zu Kapitalabflüssen in Kraft treten. Dies markiert den Anfang und nicht etwa das Ende einer auf Dauer angelegten Phase der Verschärfung der Kapitalflussbeschränkungen zusätzlich zu den bereits beobachtbaren Exportkontrollen.

Der Ausblick für die Inflation ist sowohl in den USA als auch weltweit mit Risiken behaftet. Obwohl dies nicht unser Basisszenario ist, besteht die Möglichkeit, dass die US-Inflation hartnäckiger ist als erwartet und mittelfristig nicht unter vier Prozent fällt, oder sie über unseren langfristigen Prognosehorizont nahe an der Drei-Prozent-Marke kleben bleibt.

Es besteht Unsicherheit darüber, wie sich die Reaktionen auf den Inflationsdruck in den Märkten der Schwellenländer im Vergleich zu den Industrieländer-Märkten auswirken werden. Ebenso besteht Unsicherheit über die längerfristigen Auswirkungen der hohen realen Inflationsraten auf die Inflationserwartungen angesichts des anhaltenden Anstiegs der Inflation auf ein seit Jahrzehnten nicht mehr gesehenes Niveau.

Die Zentralbanken könnten weiterhin mit der Herausforderung konfrontiert sein, die widersprüchlichen politischen Ziele – Stärkung des Wachstums, Reduzierung der Inflation und Minimierung der finanziellen Instabilität – miteinander in Einklang zu bringen und gleichzeitig zu zeigen, dass sie aus der „galoppierenden Inflation“ der 2020er-Jahre ihre politischen Lehren gezogen haben. Das Potenzial für eine weitverbreitete Einführung digitaler Zentralbankwährungen (CBDC) oder privat bereitgestellter Stablecoins zeichnet sich ebenfalls als möglicher Störfaktor für die globale Finanzordnung ab. Das könnte – auch wenn es in unserem langfristigen Ausblick nicht wahrscheinlich ist – eine mögliche Herausforderung für den dominierenden globalen Status des US-Dollars bedeuten.

Seit dem Einmarsch Russlands in die Ukraine war insbesondere Europa mit Erschütterungen bei Energieangebot und -nachfrage konfrontiert. Energiesicherheit und -unabhängigkeit wurden zu vorrangigen Zielen. Dies könnte bestimmte Länder dazu zwingen, weiter in Energiequellen zu investieren und den „grünen Wandel“ zu beschleunigen, was möglicherweise zum Inflationsdruck beiträgt.

Die weitverbreitete Einführung umfassender KI-basierter Sprachmodelle ist fraglos ein Joker.

Die beschleunigte Einführung umfassender Sprachmodelle (LLM) auf Basis künstlicher Intelligenz (KI) ist fraglos ein „Wild Card“-Faktor. Über unseren langfristigen Prognosehorizont hinweg könnte dies einen deutlich positiven Einfluss auf das Produktivitätswachstum haben, was den Inflationsdruck abschwächen und zu einem Aufwärtsdruck bei den realen Zinssätzen führen könnte. Dieser Einfluss ließe sich dann in Bereichen wie autonomem Fahren, geringeren Umstellungs- und Wechselkosten für Verbraucher sowie einem verbesserten Informationsfluss beobachten. KI könnte auch die Lebenserwartung des Menschen erhöhen, indem sie beispielsweise medizinische Durchbrüche wie die Immuntherapie bei der Krebsbehandlung mithilfe von Nanotechnologie beschleunigt.

Mit den jüngsten rasanten Fortschritten bei der KI sind jedoch auch erhebliche Risiken verbunden. Dazu zählen die zunehmende Verbreitung von Falschinformationen über soziale Medien und das Risiko von Cyberangriffen. Darüber hinaus hat KI auch über unseren Prognosehorizont hinweg das Potenzial, Trends bei der Einkommensungleichheit zu verschärfen und zu weiterer politischer Polarisierung und mehr Populismus beizutragen.