Asset-Allokation-Ausblick

Die dramatische und ungleichmäßige Konjunkturerholung in zahlreichen Ländern, die wir dieses Jahr sehen, wird 2022 wahrscheinlich synchroner ablaufen und sich abschwächen, jedoch noch immer über dem Trend liegen.

Wir erwarten nicht nur einen Höhepunkt beim Wachstum, sondern auch bei der Inflation und der geld- und fiskalpolitischen Unterstützung. Die globale Pandemie scheint sich ebenfalls abzuschwächen. Diese vier Scheitelwerte – in den Bereichen Wachstum, Inflation, Geldpolitik und Pandemie – waren ein Schwerpunkt unseres Investment-Forums Anfang Juni. Die Erkenntnisse daraus werden in unserem kürzlich veröffentlichten periodischen Konjunkturausblick mit dem Titel „Inflation am Wendepunkt“ ausführlich diskutiert.

Wir glauben, dass sich die Weltwirtschaft nach dem Überschreiten dieser Scheitelwerte nun in der Mitte des Konjunkturzyklus befindet. Mit Blick auf die Asset-Allokation bedeutet dies, dass wachstumsorientierte Anlagen wie Aktien und Anleihen immer noch relativ attraktive Renditen bieten können. Wir erwarten jedoch eine größere Streuung über Sektoren und Regionen hinweg. Darüber hinaus lassen hohe Bewertungen und schwächere Renditen ein niedrigeres Beta erwarten. Um im aktuellen Umfeld die Renditen zu optimieren, wird es deshalb auf die Bottom-up-Differenzierung innerhalb der Anlageklassen ankommen – also auf die Auswahl von Ländern, Branchen und Emittenten.

Die „Scheitelpunkte“

Glücklicherweise scheint das Schlimmste der globalen Pandemie hinter uns zu liegen: Impfstoffe stehen in größerem Umfang zur Verfügung. Und viele Länder sind auf dem Weg zur Herdenimmunität.

Allerdings: Eine sich abschwächende Pandemie bedeutet auch ein Zurückfahren der geld- und fiskalpolitischen Unterstützung. Die fiskalische Unterstützung, die logischerweise an Kalenderdaten oder Arbeitslosenzahlen gebunden ist, läuft nun aus. Der fiskalische Impuls kann sich dabei ins Gegenteil verkehren und negative Auswirkungen haben, wie wir es bereits in China beobachten konnten. Was die Geldpolitik betrifft, so haben einige Zentralbanken eine Normalisierung ihrer Politik eingeleitet, indem sie die Ankäufe von Vermögenswerten reduziert (Kanadische Notenbank, Bank von England) oder die Zinsen erhöht haben (einige Zentralbanken der Schwellenländer). In den USA deutete die Fed im Juni ihre Absicht an, bei den kommenden Sitzungen über eine Reduzierung der Ankaufprogramme zu diskutieren. Die Fed legte auch dar, wie der Weg zu höheren Zinsen aussehen könnte: Der sogenannte „Dot Plot“ lässt zwei Zinserhöhungen bis Ende 2023 möglich erscheinen. Wir erwarten, dass die Zentralbanken der großen Industrieländer im Jahr 2023 mit Zinserhöhungen beginnen werden.

Obwohl die Inflation überraschend stark gestiegen ist, was an den Märkten einige Ängste ausgelöst hat, bleiben wir dabei, dass es sich nur um einen temporären Anstieg handelt, der von Basiseffekten (im Jahresvergleich), Versorgungsengpässen und vorübergehenden Verknappungen angetrieben wird, und folglich bis 2022 abklingen sollte.

Die Mitte des Konjunkturzyklus: der volkswirtschaftliche Hintergrund

Der Wegfall sowohl der fiskal- als auch der geldpolitischen Unterstützung wird das BIP-Wachstum im nächsten Jahr bremsen. Daran ändern auch die Wachstumsimpulse aus der Wiederöffnung einiger Wirtschaftsbereiche nach der Pandemie nichts. Wir erwarten, dass das reale BIP der Industrieländer im Jahr 2021 um sechs Prozent zulegen (gemessen an 4Q/4Q) und sich das Wachstum 2022 auf weniger als drei Prozent abschwächen wird. In den Schwellenländern hat sich die Erholung aufgrund der niedrigeren Impfquoten verzögert. Wir gehen deshalb davon aus, dass das BIP-Wachstum in den Schwellenländern im Jahr 2022 auf fünf Prozent (4Q/4Q) anziehen wird, nachdem das BIP 2021 um 3,5 Prozent wachsen dürfte.

Die aufgestaute Nachfrage, Ersparnisse und ein gesunder Verschuldungsgrad der Unternehmen bieten eine attraktive Kulisse für wachstumsorientierte Anlageklassen.

Obwohl die Wachstumsraten in den Industrieländern in diesem Jahr ihren Höhepunkt erreichen werden und sich danach abschwächen dürften, wird das absolute Niveau des BIP-Wachstums über unseren periodischen Zeithorizont hinweg hoch bleiben. Der Nachholbedarf bei der Nachfrage, die hohen Sparquoten der Verbraucher und der insgesamt gesunde Verschuldungsgrad der Unternehmen schaffen die Voraussetzungen für Wachstum, das von der Privatwirtschaft getragen wird. Dieses Umfeld bietet eine attraktive Kulisse für wachstumsorientierte Anlageklassen.

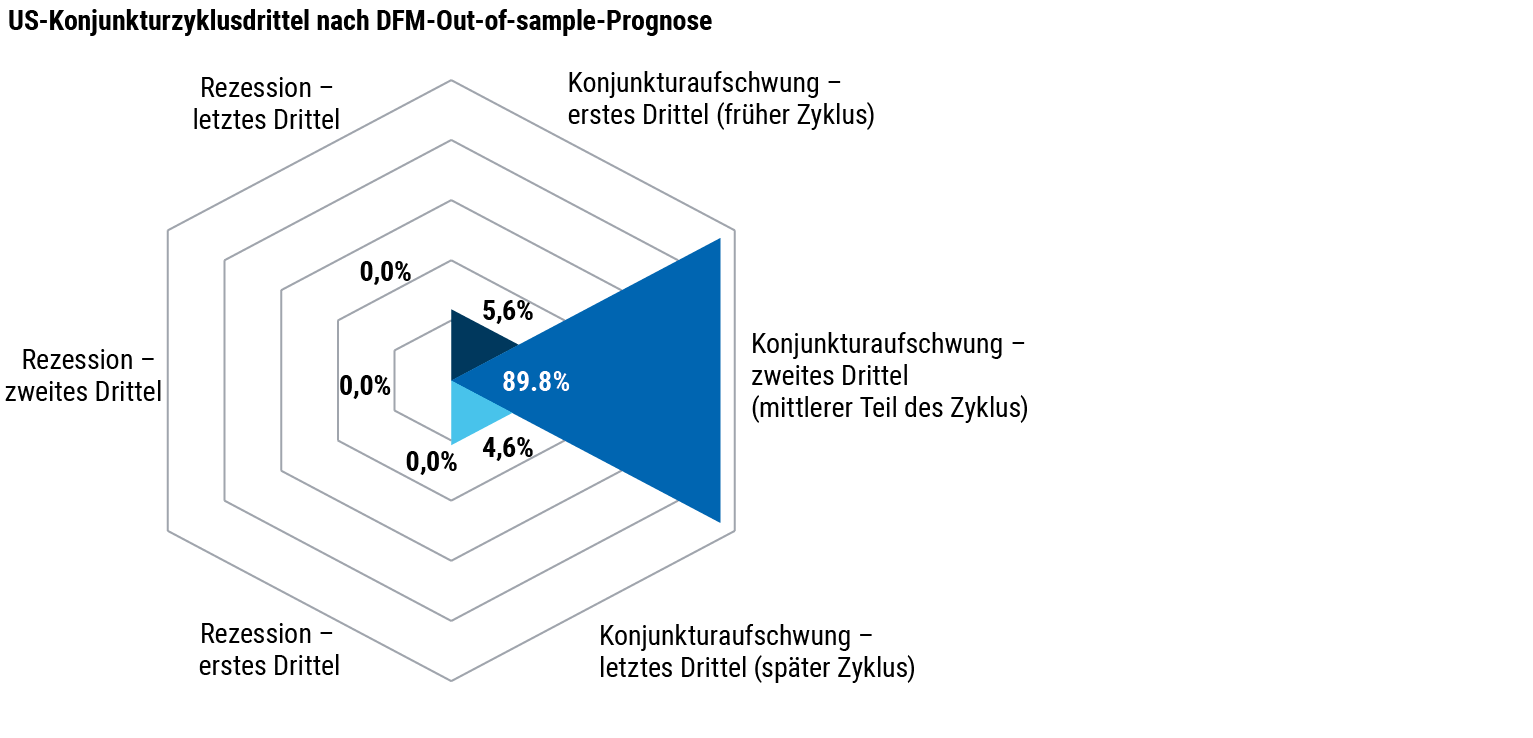

Insgesamt ist es unsere Einschätzung, dass sich die Wirtschaft in der Mitte des Konjunkturzyklus befindet (siehe Abbildung 1), und wir glauben, dass sich dies in den Aktienbewertungen widerspiegelt. Historisch betrachtet, generieren solche Perioden an den Aktienmärkten robuste, aber stark differenzierte Erträge. Auch Anleihen weisen in diesem Umfeld tendenziell positive Renditen auf, schneiden aber auf risikobereinigter Basis oft schlechter ab als Aktien. Umgekehrt hat der US-Dollar in diesen Phasen traditionell negative Renditen produziert, sprich: an Wert verloren.

Abbildung 1: Das „Dynamische Faktor-Modell“ (DFM) von PIMCO zeigt eine hohe Wahrscheinlichkeit an, dass sich die US-Wirtschaft in der Mitte eines Konjunkturzyklus befindet.

Solche „Mitten“ des Konjunkturzyklus sind typischerweise günstige Perioden für Investments. Weil aber die Risikoprämien in allen Märkten niedrig sind, müssen sich Anleger vermehrt auf Sektor- und Titelselektion verlassen, um die Rendite zu steigern. Dies gilt insbesondere in der sich schnell verändernden Welt nach der Pandemie, in der traditionelle Investmentmuster nicht mehr ohne Weiteres funktionieren und die Unsicherheit über mögliche Ergebnisse groß ist.

Seit dem Ausbruch der Pandemie rückt das Thema ESG bei vielen Investoren, Unternehmen und Regierungen zunehmend in den Fokus.

Potenzielle Störquellen

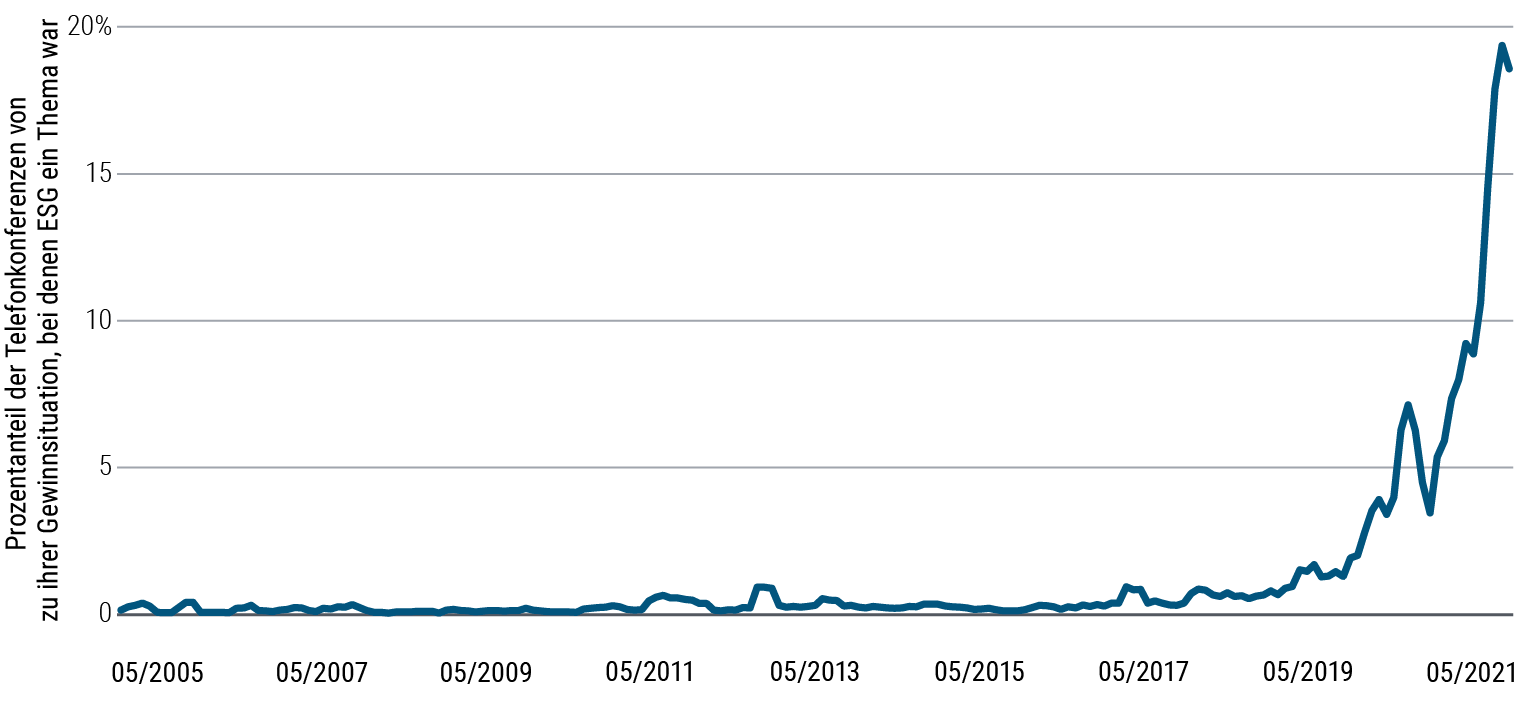

Was könnte dieses Mal anders sein? Ein Trend, der im Zuge der aktuellen Konjunkturerholung immer wichtiger wird, sind sogenannte ESG-Investments rund um das Thema Nachhaltigkeit. ESG steht dabei für Umwelt, Soziales und Unternehmensführung. Ein Beispiel für diesen zunehmenden Fokus sind die Telefonkonferenzen der Unternehmen zu ihrer Gewinnsituation: Seit dem Beginn der Pandemie sehen wir bei diesen Konferenzen einen dramatischen Anstieg der Erwähnung von ESG-Themen (siehe Abbildung 2). Die richtige Zu- und Einordnung dieser Einflüsse hilft bei der Optimierung der Portfoliostrukturierung und -strategie.

Abbildung 2: ESG ist seit 2019 ein schnell wichtiger werdendes Thema bei den Telefonkonferenzen der Unternehmen zu ihrer Gewinnsituation.

Nach Angaben der Vereinten Nationen haben sich weltweit mehr als 110 Länder, die gut 70 Prozent des weltweiten BIP repräsentieren, zu einer CO2-freien Zukunft verpflichtet. Der Weg dorthin wird mehrere Jahrzehnte dauern. Die Verhaltensänderung bei Investitionen und Konsum sollte jedoch eine starke Nachfrage nach spezifischen Gütern und Materialien generieren. Gleichzeitig wird dieser Trend bestimmte Unternehmen und deren Geschäftsmodelle mit riskanten Umbrüchen konfrontieren. Und einige werden auch lange Phasen des Abschwungs erleben (dazu gehören zum Beispiel jene Unternehmen der traditionellen Öl- und Gasbranche, die sich erst noch an den Energie-Mix der Zukunft anpassen müssen). Der Wandel hin zu einer umweltfreundlicheren Zukunft macht es notwendig, neue Technologien einzuführen und neue Energiequellen anzuzapfen. Auch bedarf es aktualisierter gesetzlicher Vorschriften und politischer Vorgaben, um den Umstieg auf „grünere“ Energien voranzutreiben.

Ungleichheiten sind über viele Jahre hinweg größer geworden. Im Zusammenhang mit der Pandemie ist nun hoffentlich ein kollektives soziales Bewusstsein entstanden. Das bedeutet, dass bisherige Geschäftspraktiken zunehmend infrage gestellt werden: Verträge über Arbeit auf Abruf werden verboten (zum Beispiel in Großbritannien), Mindestlöhne werden angehoben (zum Teil drastisch, vor allem bei einigen großen Arbeitgebern in den USA), und die Arbeitsbedingungen werden zugunsten der Beschäftigten verbessert (entweder behördlich vorgeschrieben oder freiwillig von den Arbeitgebern initiiert, auch in den USA). Diese Veränderungen werden unweigerlich auch Auswirkungen auf kleinere Unternehmen haben.

Außerdem gibt es zum ersten Mal überhaupt einen echten konzertierten Dialog zwischen den OECD-Ländern, um sich auf einen globalen Mindeststeuersatz für Unternehmen zu verständigen. Die G-7-Nationen haben einen Satz von mindestens 15 Prozent vorgeschlagen. Das könnte beachtliche Auswirkungen haben: Die Steuerbelastung einiger Unternehmen könnte zum Beispiel steigen. Die Nachfrage nach Automatisierung und fortschrittlicher Technologie (wie z. B. künstliche Intelligenz) könnte eine der möglichen Antworten darauf sein, was für die Branchenführer langfristig wahrscheinlich positiv zu Buche schlagen wird. Eine breitere Einkommensumverteilung könnte aber auch mehr gesamtwirtschaftlichen Konsum und eine geringere Sparneigung bedeuten.

Regierungen und Unternehmen werden wahrscheinlich in die Verbesserung der Lieferketten für Halbleiter, Batterien und medizinische Produkte investieren.

Unter dem Gesichtspunkt der Governance könnten Regierungen und Unternehmen verstärkt innerhalb ihrer Grenzen investieren, um Lieferketten zu verkürzen und ihre Fähigkeit zur Produktion strategischer Güter wie Halbleiter, Batterien oder medizinisches Material sicherzustellen. In diesen Fällen könnten nationale oder wirtschaftliche Sicherheitsinteressen die wirtschaftliche Vernunft übertrumpfen, und wir könnten daher mehr Investitionen sehen, als es sonst notwendig wäre. Auch eine Reihe von Branchen, die während des jüngsten Konjunkturzyklus gelitten haben und sich aggressiv konsolidieren mussten, gewinnen wieder an Verhandlungsmacht gegenüber ihren Kunden - der Transport zur See ist ein Beispiel dafür. In der Tat sind die Strukturen bestimmter Branchen jetzt konzentrierter, was scheinbar eine bessere Lieferdisziplin, längerfristige Verträge und einen größeren Spielraum bei der Preisgestaltung mit sich bringt.

Dies sind einige der Faktoren, die wir in unser Top-Down-Konzept zur Asset-Allokation und in unseren Bottom-Up-Prozess der Titelselektion miteinbeziehen, um noch bessere und stabilere Portfolioergebnisse zu erzielen. Innerhalb der Multi-Asset-Portfolios von PIMCO übergewichten wir aufgrund unseres ESG-Fokus ausgewählte Unternehmen in grünen Sektoren (zum Beispiel erneuerbare Energie), in digitalen Sektoren (zum Beispiel Halbleiter) sowie Produkte aus der Forstwirtschaft und der Zellstoffindustrie, während wir bei Firmen, deren Geschäft auf fossilen Brennstoffen basiert, vorsichtig bleiben.

Wir konzentrieren uns auf Unternehmen, die so positioniert sind, dass sie von längerfristigen Umbruchprozessen bei den Themen Technologie, Geopolitik und Nachhaltigkeit profitieren können.