Asset-Allokation-Ausblick

Nach einem Jahrzehnt des stetigen Wachstums und der steigenden Vermögenspreise wurden die Volkswirtschaften und die Finanzmärkte von der Covid-19-Pandemie erschüttert. Die globale Gesundheitskrise zwang die meisten Regierungen zu einem Lockdown ihrer Gemeinden, wodurch das Wirtschaftsleben fast über Nacht zum Erliegen kam und die Finanzmärkte mit beispiellosem Tempo in die Knie gingen. Die politischen Entscheidungsträger reagierten mit außerordentlichen geld- und fiskalpolitischen Unterstützungsmaßnahmen, was eine ebenso dramatische Aufwärtsbewegung bei riskanten Vermögenswerten zur Folge hatte.

Nun besteht die Herausforderung für die Anleger darin, ihre Portfolios in einem Umfeld zu konstruieren, in dem die Anlagenpreise scheinbar von der Realwirtschaft entkoppelt sind und die Bewältigung der Gesundheitskrise noch nicht absehbar ist. Unsere Analyse kommt zu dem Ergebnis, dass die Bewertungen von Risikoanlagen (Aktien und Unternehmensanleihen) in etwa fair sind, wenn man sie um die lockeren Finanzierungsbedingungen bereinigt und von einer schrittweisen Konjunkturbelebung ausgeht. Gleichwohl ist die Verteilung der potenziellen wirtschaftlichen Szenarien über die nächsten zwölf Monate ungewöhnlich breit. Wird es zu einer V-förmigen Erholung kommen, wenn die Unternehmen ihre Tore wieder öffnen? Oder wird die Wirtschaftsaktivität durch eine zweite Ansteckungswelle mit dem Virus weiter gebremst? Diese Fragen lassen sich nicht mit Gewissheit beantworten. Daher sollten die Anleger Portfolios konstruieren, die einer Reihe künftiger Entwicklungen standhalten können.

Volatilität und Unsicherheit gehen oftmals mit großen Anlagechancen einher.

PIMCO bevorzugt derzeit eine moderat risikofreudige Haltung in Multi-Asset-Portfolios und legt Wert auf die Widerstandsfähigkeit von Aktien- und Anleihenengagements. Wie immer ist eine robuste Portfoliodiversifikation von entscheidender Bedeutung; diese kann mithilfe eines mehrdimensionalen Ansatzes erreicht werden. Hierbei können Duration, Sachwerte und Währungen eine wichtige Rolle einnehmen. Ein Lichtblick ist, dass Volatilität und Unsicherheit oftmals mit großen Anlagechancen einhergehen. Unseres Erachtens nach sollten Portfolios, die durchdacht aufgebaut, gut diversifiziert und hinreichend beweglich sind, bestens positioniert sein, um die bevorstehenden Monate zu bewältigen.

Holprige Aussichten für die Gesamtwirtschaft

PIMCOs Basisszenario beschreibt eine allmähliche und ungleichmäßige Konjunkturerholung, wobei die BIP-Zahlen vieler Volkswirtschaften nicht vor 2022 auf ihr Vorkrisenniveau zurückkehren werden. Neben der Basiseinschätzung beinhaltet unser Ausblick auch andere mögliche Entwicklungen – gute wie schlechte. In unserem optimistischen Szenario versetzt die baldige Entwicklung einer Behandlungsmethode gegen das Virus die Volkswirtschaften in die Lage, sich schneller wieder zu öffnen und zu normalisieren, als gegenwärtig angenommen. Das pessimistische Szenario hat indes eine starke und ausgedehnte zweite Ansteckungswelle zum Gegenstand, die die Regierungen zwingt, ihre Abstandsregeln wieder in Kraft zu setzen. Dies könnte in einer erneuten Rezession münden und dauerhafte Betriebsschließungen und Arbeitsplatzverluste nach sich ziehen. Unter dem Strich geht unser Basisszenario zwar von einer allmählichen Verbesserung der Wirtschaftsdaten aus; die Risiken scheinen jedoch nach unten zu tendieren. Zugleich besteht wohl kaum ein Zweifel, dass die politischen Entscheidungsträger zu einer weiteren Lockerung entschlossen sind, selbst wenn die Wirtschaftsindikatoren auf eine bessere Entwicklung hindeuten als erwartet, sodass auch das Aufwärtsszenario durchaus plausibel ist. Mehr zu PIMCOs Wirtschaftsausblick erfahren Sie im kürzlich veröffentlichten Blog-Beitrag „Der lange Weg zurück“.

Aktuelle Bewertungen von Risikoanlagen

Zu sagen, dass wir nie gesehene Zeiten durchleben – auf privater Ebene sowie als Anleger an den Finanzmärkten –, wäre schlichtweg untertrieben. Die Pandemie hat die rasanteste Talfahrt der Geschichte heraufbeschworen: Der MSCI All Country World Index erreichte seinen tiefsten Stand des Jahres bei −32,9 Prozent, wobei sich der Gesamtverlust von 34,8 Prozent in nur 40 Kalendertagen materialisierte. Auch die Spreads globaler Investment-Grade-Anleihen (gemessen am durchschnittlichen optionsbereinigten Spread (OAS) des Bloomberg Barclays Global Aggregate Corporate Index) weiteten sich deutlich aus und ließen in der Spitze die Marke von 400 Basispunkten (Bp) hinter sich.

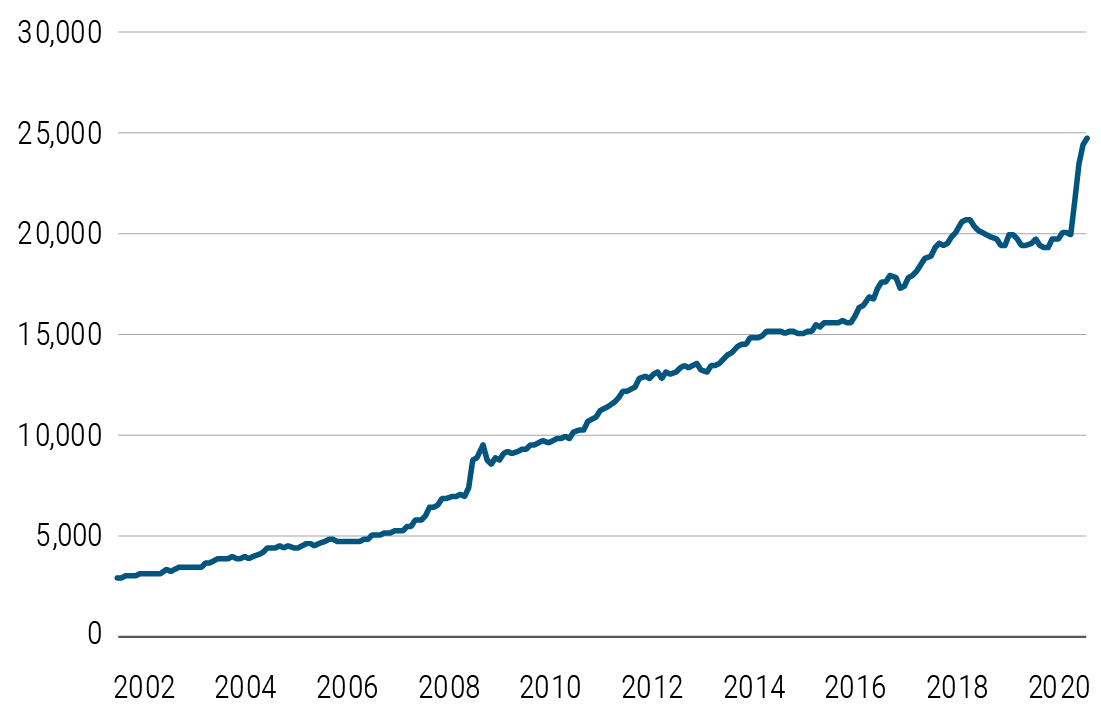

Die Gegenbewegung war ähnlich beeindruckend: Der tiefsten und schwersten Rezession der modernen Geschichte wurde mit den umfangreichsten synchronisierten geld- und fiskalpolitischen Anstrengungen begegnet, die die Welt je gesehen hat. (Mehr zur US-Politik erfahren Sie in unseren kürzlich veröffentlichten Blog-Beiträgen zu den Maßnahmen der Federal Reserve und den Hilfsprogrammen der US-Regierung.) Abbildung 1 zeigt einen wichtigen Indikator für die Geldpolitik – die drastische Verlängerung der Zentralbankbilanzen in den großen Volkswirtschaften.

Abbildung 1: Beispiellose politische Unterstützung: Zusammengefasste Bilanzsumme von Fed, EZB, BOJ und PBOC (in Milliarden USD)

Zentralbankbilanzen

Diese ausgleichenden Kräfte sorgen derzeit für Verwirrung bezüglich des fairen Werts riskanter Anlagen. Einerseits müssten die Unternehmensgewinne in diesem fundamental schwachen Umfeld der einbrechenden Konjunkturdaten und der zunehmenden Arbeitslosigkeit jäh in die Knie gehen, während die Verschuldung deutlich steigt, die Dividenden gekürzt oder ausgesetzt werden und der Umfang notleidender Kredite in den Bankbilanzen zunimmt. Andererseits haben die politischen Entscheider gewaltige fiskal- und geldpolitische Maßnahmen unternommen, um den Markt mit Liquidität zu versorgen, die Unternehmen zu stützen und den privaten Haushalten Hilfsgelder und -leistungen zu gewähren. Darüber hinaus sind viele Zentralbanken rund um die Welt nicht nur als Kreditgeber letzter Instanz aufgetreten, sondern auch als Käufer letzter Instanz, um ein reibungsloseres Funktionieren der Finanzmärkte sicherzustellen.

Doch obwohl die Volatilität im Finanzsystem seit den Tiefständen von Mitte März beträchtlich nachgelassen hat und die Worst-Case-Szenarien für die Wirtschaft scheinbar abgewendet wurden, ist eine bloße Vermeidung des Schlimmsten nicht das Gleiche wie eine Rückkehr zu einem Umfeld mit Gewinnwachstum und dynamischer Wirtschaftsaktivität. Je nachdem, ob man dem optimistischen oder dem pessimistischen Szenario eine höhere Wahrscheinlichkeit beimisst, muten risikoreiche Vermögenswerte „teuer“ oder „günstig“ an. Im gegenwärtigen Umfeld werden Ansätze, die dieses Urteil ausschließlich auf Basis der Bewertungen und historischen Vergleiche fällen, infrage gestellt (oder als veraltet abgetan), da wir mit nie da gewesenen Schocks konfrontiert sind und die Palette möglicher künftiger Entwicklungen nach wie vor extrem breit ist.

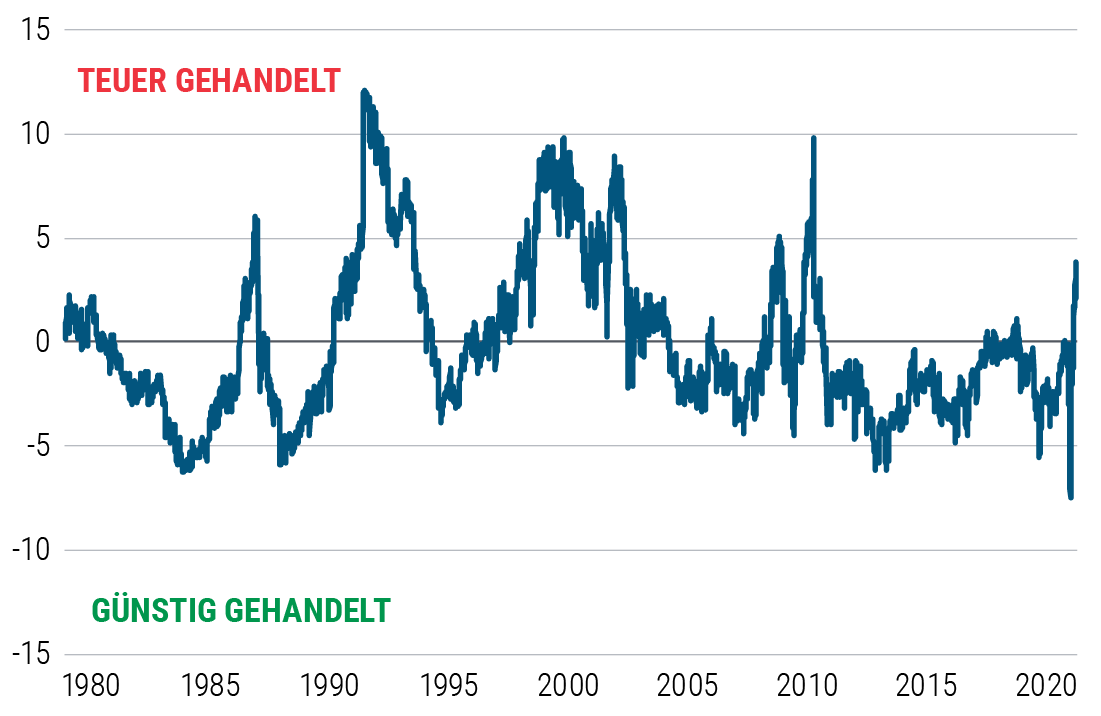

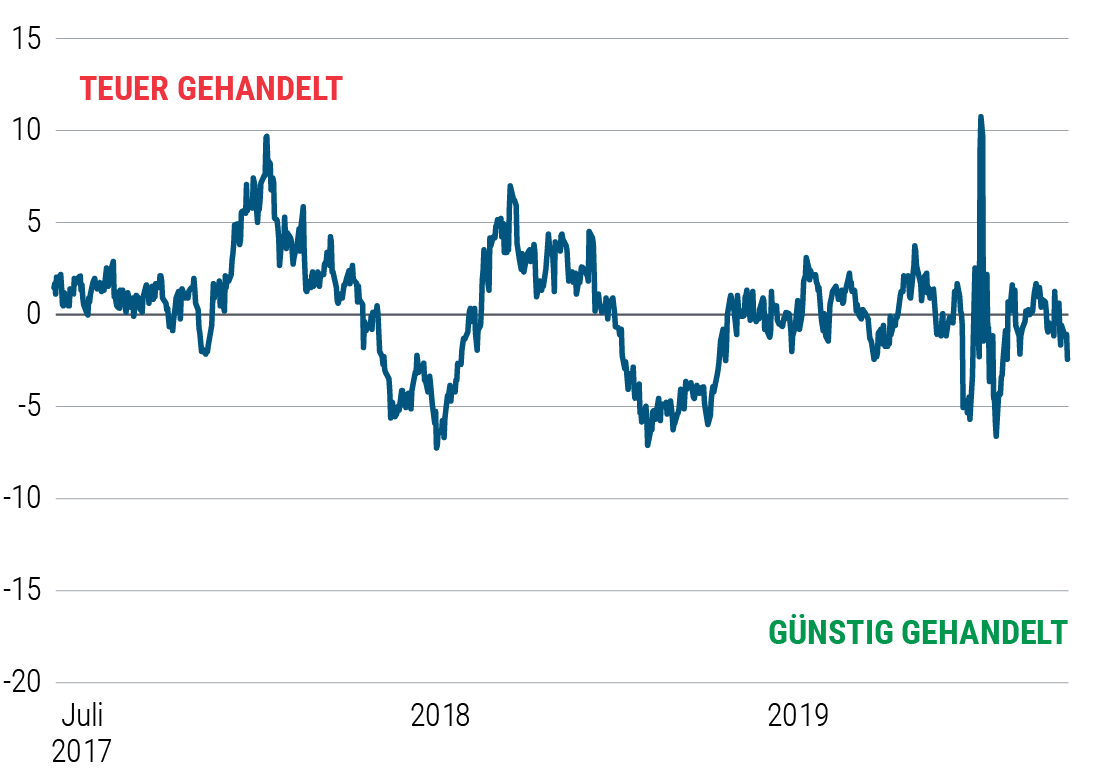

Während die Aktienbewertungen im vergangenen Jahrzehnt überwiegend günstig waren, rangieren sie nun im „fairen“ Bereich.

In beispiellosen Zeiten wie diesen ist es hilfreich, sich nicht nur auf die langfristigen Bewertungen zu verlassen, sondern darüber hinaus Ansätze mit einzubeziehen, die versuchen, beiden Seiten gerecht zu werden. Abbildung 2 illustriert das Ergebnis einer einfachen Regressionsanalyse zur Beurteilung der aktuellen Aktienbewertungen vor dem Hintergrund der geldpolitischen Maßnahmen und der Erwartungen an die wirtschaftliche Gesundheit. Dieser Untersuchung legten wir Daten aus den USA zugrunde, die weiter in die Vergangenheit zurückreichen, um zu evaluieren, ob das Kurs-Gewinn-Verhältnis (KGV) im S&P 500 hoch oder niedrig ist, wenn man das Niveau der zehnjährigen Realrenditen (als Näherungswert für die Zentralbankmaßnahmen und die allgemeine politische Unterstützung) und das Konsumklima (als Näherungswert für die vermeintliche Gesundheit der Wirtschaft) bedenkt, wobei auch die Inflationsrate Berücksichtigung fand.

In der Analyse muteten die Aktienbewertungen im vergangenen Jahrzehnt überwiegend günstig an, als die niedrigen Realrenditen und die expansionsartige Verbraucherstimmung der Rally stets einen Schritt voraus waren, und begaben sich erst Anfang 2020 in den „fairen“ Bereich. Der anschließende drastische Abverkauf im Auftaktquartal 2020 drückte die Aktienkurse auf neue Tiefstände, wobei die Marktkorrektur stärker ausfiel, als es der Vertrauensverlust allein gerechtfertigt hätte. Bedenkt man die anhaltend eingetrübte Verbraucherstimmung, war das Ausmaß der darauffolgenden Kurserholung beträchtlich.

Abbildung 2: US-Aktienbewertungen sind nahezu fair

Abweichung des KGV ggü. dem fairen Wert

Diesem Ansatz zufolge scheinen die Aktienbewertungen derzeit im fairen Bereich zu rangieren. Die ungeklärten Risiken (oder das Restrisiko) bei der Regression lassen sich durch eine Reihe von Faktoren erklären, wie etwa: die Wirkung der Aussagen zum künftigen Zinskurs (Forward Guidance), die sich aufgrund der Untergrenze von null nicht vollständig in den realen Renditen widerspiegelt, Konjunkturprogramme, die zwar Unternehmen Erleichterung verschaffen, diese Erleichterung jedoch nicht an die Verbraucher weitergegeben wird, und die Einschätzung des Markts, dass potenzielle künftige Hilfsprogramme das Risiko eines Abschwungs infolge einer zweiten Welle verringern. Wendet man einen ähnlichen Ansatz auf die Spreads von Investment-Grade- (IG) und Hochzinsanleihen (HY) an, gelangt man zu der gleichen Schlussfolgerung: dass sie derzeit mehr oder weniger fair bewertet sind.

Alles in allem glauben wir, dass die Wertentwicklung prozyklischer Anlagen in den kommenden Monaten maßgeblich von dem künftigen Nachrichtenfluss abhängen wird. Weder die Pandemie und ihre wirtschaftlichen Folgen noch die politischen Reaktionen liegen hinter uns, sodass wir diese beiden sich ausgleichenden Kräfte ständig im Auge behalten müssen. Entsprechend ist unsere wichtigste Schlussfolgerung, dass die Anleger im gegenwärtigen Umfeld eine moderat risikofreudige Haltung beibehalten und sich auf Relative-Value-Chancen in jenen Bereichen konzentrieren sollten, die nach wie vor von Verwerfungen gekennzeichnet sind, während sie Vorsicht und Überzeugung gegeneinander abwägen. Dabei sind wir uns relativ sicher, dass die kommenden Quartale eine großartige Kulisse für ein aktives Management bieten werden, da die Streubreite auf Sektorebene vermutlich extrem hoch bleibt. Die Art und das Tempo des Wiederaufschwungs werden zahlreiche Gewinner und Verlierer hervorbringen; daraus sollte eine Fülle von Gelegenheiten entstehen, um mittels Sektorauswahl und taktischer Asset-Allokation Mehrwert zu generieren.

Globale Aktien: Betonung von Wachstum und Qualität

Das ungewöhnlich breite Spektrum potenzieller Entwicklungen verlangt nach einem nuancierten, Assetklassen-übergreifenden Ansatz. Unseres Erachtens nach sollten Multi-Asset-Portfolios derart strukturiert sein, dass sie in gesundem Maß an einer optimistischen V-förmigen Erholung partizipieren, sofern sich diese einstellt. Zugleich sollten sie robust bleiben, falls die Konjunkturbelebung nur langsam vonstatten geht und das Umfeld turbulent bleibt. Im gegenwärtigen Umfeld präferieren wir eine Tendenz zu Wachstums- und Qualitätswerten in unserem Aktienengagement.

Die Anleger sollten Multi-Asset-Portfolios strukturieren, die an Aufwärtsszenarien partizipieren und zugleich widerstandsfähig in turbulenten Zeiten sind.

PIMCO rechnet für die bevorstehenden ein bis zwei Jahre mit einem schwachen Gesamtwachstum, das von erheblichen Abwärtsrisiken im Zusammenhang mit der aktuellen Gesundheitskrise und dem zunehmenden wirtschaftlichen Protektionismus geprägt ist. Eine längere Phase mit deflationärem Wachstum muss jedoch nicht zwangsläufig negativ für die Vermögenspreise sein; vielmehr sollte sie Geschäftsmodellen und Unternehmen mit überdurchschnittlicher Rentabilität zugute kommen. Im Gegensatz dazu sind zyklisch ausgerichtete Unternehmen vermutlich weniger belastbar, wenn sich die Wiederherstellung des Wirtschaftslebens als langsam erweist. Aus diesen Gründen bevorzugen wir Unternehmen, von denen wir glauben, dass sie unter den unterschiedlichsten konjunkturellen Rahmenbedingungen ein verlässliches und attraktives Gewinnwachstum generieren können – eine Kohorte, die in Lauf der letzten Jahrzehnte stetig geschrumpft ist (siehe Abbildung 3).

Abbildung 3: Immer weniger wachstumsstarke Unternehmen

Prozentualer Anteil der Unternehmen mit einem Umsatzwachstum >15 Prozent über 5 Jahre

Wachstumsstarke Unternehmen

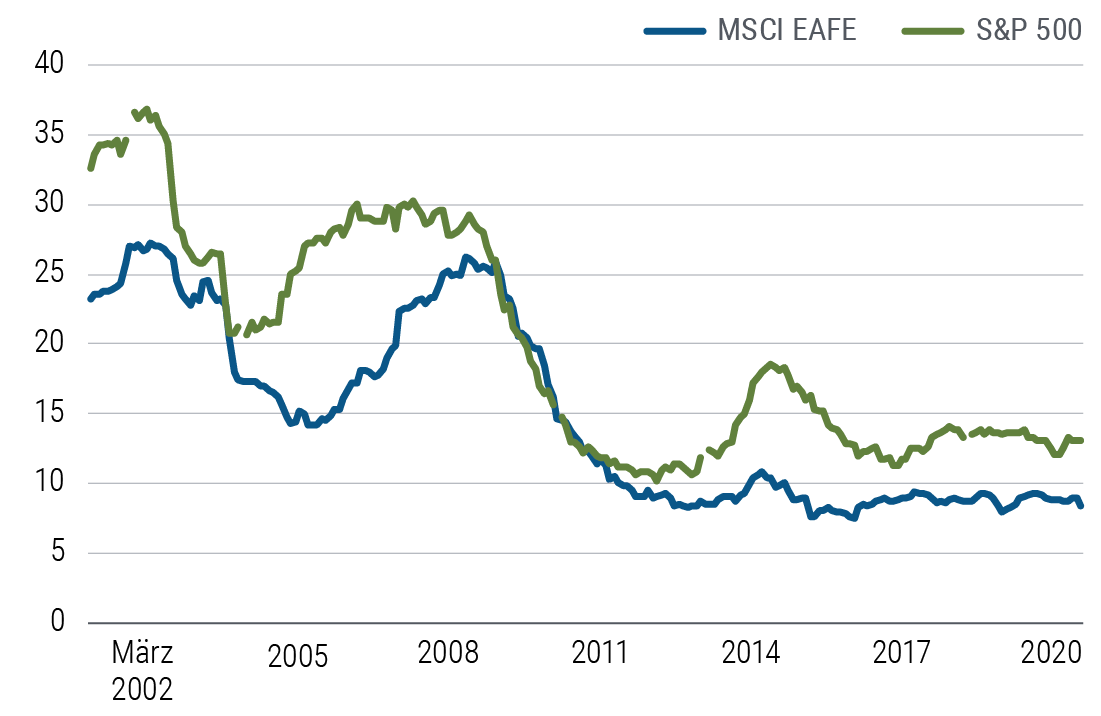

In unserem Analyserahmen spricht der Fokus auf qualitativ hochwertiges Wachstum aus regionaler Sicht für die USA, bedingt durch das stabile Gewinnwachstum und die allgemein hohe Eigenkapitalrendite (ROE) im Vergleich zur übrigen Welt (siehe Abbildung 4). Denn trotz ihrer günstigeren Bewertungen reagieren Aktien aus anderen Regionen als den USA tendenziell anfälliger auf den Wachstumszyklus und könnten in naher Zukunft vor größeren Herausforderungen stehen.

Abbildung 4: Qualitäts- und Wachstumskennzahlen wichtiger Aktienregionen und -sektoren

Qualitäts- und Wachstumskennzahlen

Was die einzelnen Aktienregionen betrifft, sind wir derzeit in den USA übergewichtet, wo der Anteil qualitativ hochwertiger und wachstumsstarker Unternehmen höher ist. Des Weiteren sind wir in Japan übergewichtet, wo sich die Kreditqualität bessert, die Bewertungen attraktiv sind und das zyklische Engagement eher auf von uns präferierte Sektoren konzentriert ist. In Schwellenländer- und europäischen Aktien sind wir dagegen untergewichtet, da diese Regionen zyklischer sind und in einem Abwärtsszenario demnach eine geringere Widerstandskraft an den Tag legen dürften.

Mit Blick auf die Sektoren bevorzugen wir Technologie und Gesundheit, wo Innovation auf der Tagesordnung steht. Unseres Erachtens bergen progressive Unternehmen in diesen Branchen das Potenzial, in einer ansonsten wachstumsschwachen Welt ein kräftiges Gewinnwachstum zu erzielen. Außerdem setzen wir auf Unternehmen in anderen Sektoren, die unserer Ansicht nach Wachstum, hohe Rentabilität, eine Generierung von freiem Cashflow und Bilanzstärke demonstrieren.

Traditionelle Unternehmensanleihen: Relative-Value-Chancen im Überfluss

Angesichts der beträchtlichen Kursrally in den meisten Sektoren für Unternehmensanleihen legen wir den Schwerpunkt auf Relative-Value-Chancen und fahren zyklische Engagements geringfügig zurück. Ein breites Indexengagement zu halten, ist nicht mehr so attraktiv wie noch zu Ende des ersten Quartals; stattdessen gilt es, einzelne Titel selektiv auszuwählen, um die Widerstandskraft des Portfolios zu maximieren.

Wir sehen aussichtsreiche Gelegenheiten in Branchen, die von der Krise hart getroffen wurden, zugleich jedoch solide Bilanzen aufweisen.

Derzeit präferieren wir qualitativ hochwertige Unternehmensanleihen mit Investment Grade (IG), die unseres Erachtens in einer Reihe von Aufschwungszenarien attraktive risikobereinigte Renditen erbringen könnten. Außerdem sehen wir Gelegenheiten bei erlesenen vorrangigen Finanzwerten und Bankkapital sowie bei nichtzyklischen Hochzinsanleihen mit BB-Rating.

Unter den übrigen Kreditsektoren sind wir in hypothekenbesicherten Wertpapieren (MBS) der US-Agencies übergewichtet. Agency-Pass-Through-Wertpapiere werden zu scheinbar attraktiven Bewertungen gehandelt und dürften fortlaufende politische Unterstützung erfahren. Ferner bieten sie die Gelegenheit, die Kreditqualität bei ähnlicher Rendite und höherer Liquidität zu verbessern.

Nicht zuletzt bevorzugen wir europäische Peripherieanleihen wegen ihrer aktuellen Spreads und unserer Erwartung, dass die politische Unterstützung anhält.

Unter dem Strich sind wir im gegenwärtigen Umfeld zurückhaltend gegenüber Engagements in höher verschuldeten Gesellschaften. PIMCO setzt seine Größe und Reichweite ein, um günstige Konditionen mit den Anleihenemittenten auszuhandeln. In enger Zusammenarbeit mit den Emittenten sind wir bestrebt, Deals derart zu strukturieren, dass unsere Anleger von einer Neuemissionsprämie profitieren könnten, und zugleich Schutzvorkehrungen zu integrieren, falls dieses herausfordernde Umfeld länger anhält als erwartet.

Attraktive Gelegenheiten bei nichttraditionellen Unternehmensanleihen

Neben den Aktien und Anleihen öffentlicher Kapitalgesellschaften ließen Verwerfungen in anderen Bereichen der Kreditmärkte attraktive Risiko-Ertrags-Chancen entstehen. Auch hier gilt, dass wir uns auf Anlagen konzentrieren, die nach unserer Auffassung vielfältigen wirtschaftlichen Entwicklungen standhalten können, anstatt blind nach Rendite zu trachten.

Fokus auf Widerstandskraft, keine Jagd nach Rendite.

Wir sehen nach wie vor Wertpotenzial an den Märkten für strukturierte Anleihen, insbesondere bei vorrangigen Papieren mit AAA-Rating, die mit einem diversifizierten Pool von Vermögenswerten hinterlegt sind: Beispiele hierfür sind CMBS, RMBS und Collateralized Loan Obligations (CLOs). Ferner sind Legacy-Non-Agency-MBS aus Bewertungsperspektive weiterhin attraktiv. Zu Beginn der Covid-19-Krise legten die Fundamentaldaten im US-Wohnimmobiliensektor eine positive Dynamik an den Tag, unterstützt durch ein gesundes Maß an Verschuldung in den Bilanzen der privaten Haushalte, erschwingliche Preise, keine überschüssigen Immobilienbestände und positive Preistrends. Die staatlichen Hilfen zielen nun darauf ab, die Stabilität im Wohnimmobiliensektor aufrechtzuerhalten – mithilfe von Zwangsvollstreckungsmoratorien, einer Stundung von Zahlungen und anderen Maßnahmen –, um Zahlungsausfälle zu verhindern; in der Tat deuten hochfrequente Daten auf eine Markterholung und Preisstabilität hin.

In den Schwellenländern geben wir Hartwährungsanleihen den Vorzug vor Anlageklassen, die für gewöhnlich sehr wachstumssensitiv sind, darunter Aktien, Währungen und Lokalwährungsanleihen. Viele Schwellenländer weisen ähnliche Eigenschaften wie Value-Aktien auf, beispielsweise fragliche Wachstumsmodelle und geschwächte Bilanzen. Nichtsdestotrotz muten auf Hartwährung lautende Staatsanleihen bilanzstarker Länder attraktiv an.

Die nächste Welle: Chancen bei Privatfinanzierungen

Die Märkte für privat platzierte Titel bewegen sich langsamer als die öffentlichen Märkte, wodurch Anzeichen von Stress erst später zum Vorschein kommen. Derzeit tun sich die ersten aussichtsreichen Chancen in bestimmten Segmenten wie CMBS und Privatdarlehen auf. Wir erwarten, dass es im Lauf der nächsten zwölf Monate zu weiteren Kursanpassungen an den Märkten für Privatplatzierungen kommt, was die schwächere Wirtschaftslage und den geringeren Wettbewerb unter den Kreditgebern reflektiert. Darüber hinaus könnten sich Unternehmen, die bislang Zugang zu traditionellen Finanzierungsquellen hatten, gezwungen sehen, auf private Kapitalquellen zurückzugreifen. Im Lauf der nächsten Jahre könnte eine Pleitewelle über gewisse Segmente von Gewerbeimmobilien und Unternehmensfinanzierungen schwappen, wenn hoch verschuldete Kreditnehmer den Herausforderungen der neuen wirtschaftlichen Realität erliegen.

Wir sehen Chancen in Segmenten wie CMBS und Privatdarlehen.

Für geduldige Anleger mit überschüssigem Kapital sollte es Gelegenheiten geben, Verwerfungen zu ihren Gunsten zu nutzen und neue Deals mit attraktiven Bedingungen zu strukturieren. Ferner messen die Märkte der Liquidität einen höheren Wert bei, was bedeutet, dass die Entschädigung für die verringerte Liquidität umfangreicher ausfällt.

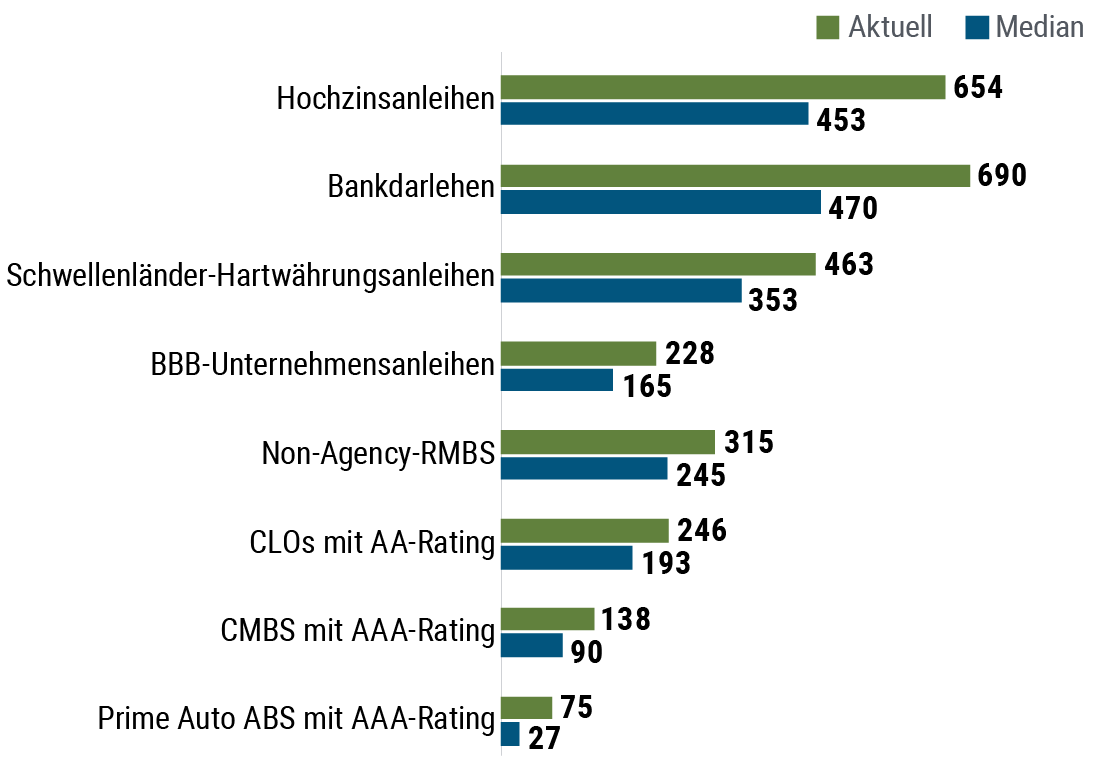

Abbildung 7: Kreditspreads an den öffentlichen und privaten Märkten auf Mehrjahreshochs

Kreditspreads seit 2012

Kreditspreads an den öffentlichen und privaten Märkten

Aus diesen Gründen glauben wir, dass opportunistische Strategien in den kommenden Jahren eine immer größere Rolle in zahlreichen Portfolios spielen werden, während die Anleger versuchen, ihre langfristigen Renditeziele zu verwirklichen.

Anpassung der Portfoliodiversifikation

Ähnlich wie der prozyklische Anteil eines Multi-Asset-Portfolios verlangt auch die Risikominderungskomponente nach einem differenzierten Ansatz für das gegenwärtige Umfeld. Anstatt sich auf die Duration als alleinigen Anker auf der windzugewandten Seite zu verlassen, müssen die Anleger unserer Ansicht nach ein viel umfassenderes Instrumentarium einsetzen, das diversifizierende Anlagen mit expliziter oder impliziter staatlicher Unterstützung, risikoarme Währungen sowie alternative Anlagen und Strategien umfasst.

Das Kernproblem der Anleger liegt im Mangel an risikoarmen, als „sicher“ empfundenen Vermögenswerten, die mit einem akzeptablen Renditeniveau einhergehen. Die politischen Maßnahmen und die Risikoaversion in Reaktion auf Covid-19 zwangen die Staatsanleihenrenditen in den Industrieländern noch weiter in die Knie (siehe Abbildung 8).

Abbildung 8: Renditen zehnjähriger Staatsanleihen: Heute im Vergleich zu Anfang 2020

Staatsanleihenrenditen

Trotz der Renditeentwicklung sind wir der Ansicht, dass die Zinsduration eine wichtige Rolle in Multi-Asset-Portfolios spielt: Im Zuge des diesjährigen Abverkaufs kamen viele Anleger in den Genuss der Vorzüge qualitativ hochwertiger Zinspapiere. Zugleich halten wir einen zielgerichteten Ansatz zur Identifikation und Auswahl von Durationspositionen für erforderlich, der sich auf bestimmte Regionen und Abschnitte der Renditekurve konzentriert, um das Rendite- und Diversifikationspotenzial zu maximieren. Während die Laufzeitprämien durchweg niedrig sind, bevorzugen wir Engagements in den USA oder auch in Australien, wo die Renditeniveaus tendenziell höher sind und damit mehr Raum für Rückgänge bei einer Flucht in sichere Anlagehäfen bieten. In diesen Ländern präferieren wir Laufzeiten von rund zehn Jahren, da sich die meisten Zentralbanken an der Nullgrenze bewegen und die Zinskurven bis zum Laufzeitbereich von fünf Jahren flach verlaufen. Sollte sich die Wirtschaft schneller erholen als erwartet, dürften Titel mit 30-jähriger Laufzeit überproportional unter Druck geraten, während die Kurven einen steileren Verlauf annehmen.

Einige Anleger sind zu Recht besorgt, ob die Korrelation zwischen Aktien und Anleihen negativ bleiben wird. Doch wie wir in unserem Research-Paper „Does the Stock-Bond Correlation Really Matter“ vom November 2018 erläuterten, erbrachten US-Staatsanleihen während jeder US-Rezession der vergangenen fünf Jahrzehnte stets eine positive nominale Rendite, und zwar unabhängig von dem Vorzeichen ihrer Korrelation mit Aktien. Unseres Erachtens wird dieser Zusammenhang auch in Zukunft gelten, obwohl die Konvexität und das Renditepotenzial von Zinspapieren durch das niedrige Renditeniveau begrenzt sind.

Nach unserem Dafürhalten sollte eine gut diversifizierte und zielgerichtete Durationsposition um weitere risikomindernde Anlagen ergänzt werden. Das Chancenspektrum kann risikoarme Währungen beinhalten, wie etwa den japanischen Yen und den Schweizer Franken, qualitativ hochwertige Anlagen, die politische Unterstützung erfahren, darunter Agency-MBS und mit AA/AAA bewertete IG-Unternehmensanleihen, sowie diversifizierende alternative Strategien.

Ferner können die Anleger Allokationen in Gold in Erwägung ziehen – ein tendenziell robuster Anlagewert, der in vielen vergangenen Rezessionen und Zeiten hoher gesamtwirtschaftlicher Unsicherheit für eine Diversifikation sorgen konnte. Hierzu sei angemerkt, dass sich die meisten Bewegungen des Goldpreises durch die Entwicklung der realen Renditen erklären lassen: Wenn die Realrenditen steigen, geht der Goldpreis für gewöhnlich in die Knie, um seine Nachfrage im Verhältnis zu anderen Anlagemöglichkeiten aufrechtzuerhalten; wenn die Realrenditen sinken, tendiert der Goldpreis in der Regel nach oben. Diese Beziehung sollte den Anlegern bewusst sein, da sie erhebliche Auswirkungen auf die Rolle hat, die Gold in ihren Portfolios spielen kann. Auf der Grundlage unseres Bewertungsmodells für Gold und die Realrenditen (siehe Abbildung 9) halten wir Gold im Verhältnis zu den realen Renditen derzeit für leicht unterbewertet.

Abbildung 9: Gold versus Realrenditen: Relativer Wert in den letzten drei Jahren

Gold versus Realrenditen: Relativer Wert

Während der soeben skizzierte Ansatz zur „Diversifikation der Diversifikationsinstrumente" notwendig ist, reicht er womöglich noch nicht aus. Wie im vorstehenden Abschnitt erläutert, sollten sämtliche Anstrengungen unternommen werden, um sicherzustellen, dass der offensive Teil des Portfolios für sich hochgradig diversifiziert und robust gegenüber einer Reihe von Aufschwungszenarien ist. Die Fähigkeit, taktisch auf sich verändernde makroökonomische und gesundheitliche Bedingungen zu reagieren, wird unabdingbar für die Steuerung der Abwärtsrisiken sein und verdeutlicht, wie wichtig es ist, dass ein Portfolio sein Liquiditätsprofil sorgfältig verwaltet und für weniger liquide Engagements entschädigt wird.

Schlussfolgerung

Während PIMCOs Basisprognose für die Weltwirtschaft eine allmähliche Wiederbelebung in der zweiten Jahreshälfte 2020 und bis ins Jahr 2021 beschreibt, ist die Palette der möglichen Ergebnisse breit und die Unsicherheit hoch. In einem solchen Umfeld liegt der Schlüssel darin, Portfolios Widerstandskraft zu verleihen und einen Fokus auf die Absicherung der Abwärtsrisiken zu richten, während auch eine Partizipation am Aufwärtspotenzial sichergestellt ist.

Unseres Erachtens sind Aktien und Unternehmensanleihen fair bewertet, wenn man sie um die Realzinsen, die wirtschaftliche Stärke und das Inflationsniveau bereinigt. Daher präferieren wir eine moderat risikofreudige Haltung in Multi-Asset-Portfolios und richten den Fokus auf Unternehmen, die von langfristigen oder thematischen Wachstumsmotoren angetrieben werden und positioniert sind, um solide Erträge in einem verhaltenen gesamtwirtschaftlichen Umfeld zu erbringen. In Aktienportfolios spricht dieser Ansatz für Qualität und Wachstum gegenüber zyklischen Risiken, während er robuste Anlagen an den Märkten für Unternehmensanleihen präferiert.

In einem Umfeld, in dem die Risiken nach wie vor nach unten tendieren, sind wir der Ansicht, dass die Portfoliodiversifikation weiterhin von zentraler Bedeutung ist, um Anleger vor ungünstigen Szenarien zu schützen. Dabei spielen qualitativ hochwertige „sichere Anlagehäfen“ wie Durationspositionen trotz der rekordniedrigen Zinsen nach wie vor eine wichtige Rolle für die Portfoliokonstruktion. Überdies sei den Anlegern geraten, ein viel umfassenderes Instrumentarium einzusetzen, das diversifizierende Anlagen mit expliziter oder impliziter staatlicher Unterstützung, risikoarme Währungen sowie alternative Anlagen und Strategien umfasst. Portfolios, die durchdacht aufgebaut, gut diversifiziert und hinreichend beweglich sind, dürften bestens positioniert sein, um die bevorstehenden Monate zu bewältigen.

Die Autoren danken Bill Smith, Emmanuel Sharef, Brendon Shvetz, Ashish Tiwari, Jason Odom und Dan Phillipson für ihre Beiträge zu dieser Publikation.